Des del dilluns 3 d’abril, tots els immobles que es venguin per un preu superior al milió d’euros tributaran a l’11%, i no al 10%. Pel que fa als Actes Jurídics Documents, en els supòsits que s’hagi renunciat a l’exempció de l’IVA, tributaran al tipus impositiu del 2,5%, i no del 1,8% com fins ara.

Des del dilluns 3 d’abril, tots els immobles que es venguin per un preu superior al milió d’euros tributaran a l’11%, i no al 10%. Pel que fa als Actes Jurídics Documents, en els supòsits que s’hagi renunciat a l’exempció de l’IVA, tributaran al tipus impositiu del 2,5%, i no del 1,8% com fins ara.

La Llei 5/2017, del 28 de març, amb efectes a partir del 31 de març, ha introduït modificacions rellevants en l’Impost sobre Transmissions Patrimonials (ITP) i Actes Jurídics Documentats (AJD). La llei, de mesures fiscals, administratives, financeres i del sector públic i de creació i regulació dels impostos sobre grans establiments comercials, sobre estades en establiments turístics, sobre elements radiotóxics, sobre begudes ensucrades envasades i sobre emissions de diòxid de carboni, entre altres mesures, incorpora els canvis següents.

El tipus de gravamen de la modalitat de transmissions patrimonials oneroses

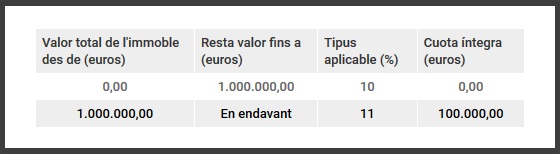

- La transmissió d’immobles i la constitució i cessió de drets reals que recaiguin sobre béns immobles, llevat dels drets reals de garantia, tributa al tipus mitjà que resulta d’aplicar la següent tarifa establerta en funció del valor real de l’immoble.

- La transmissió d’habitatges de protecció oficial, així com la constitució i la cessió de drets reals que en recaiguin, excepte els drets reals de garantia, pasa de tributar al 5% al tipus del 7%.

- La transmissió de béns mobles, així com la constitució i la cessió de drets reals que recaiguin sobre aquests, excepte els drets reals de garantia, tributa al tipus del 5% (i no al 4%).

La llei introdueix dues bonificacions:

- Del 99% de la quota de l’impost sobre transmissions patrimonials oneroses en els contractes d’arrendament d’habitatges del parc públic destinat a lloguer social.

- Del 99% de la quota gradual de la modalitat d’actes jurídic documentats de les escriptures de subrogació de préstec o crèdit hipotecaris atorgat per la secció de crèdit d’una cooperativa.

Modalitat Actes Jurídics Documentats

En els supòsits que s’hagi renunciat a l’exempció de l’IVA, d’acord amb el que disposa l’article 20.2 de la Llei de l’Estat 37/1992, de 28 de desembre, de l’impost sobre el valor afegit, tributaran al tipus impositiu del 2,5%:

- La transmissió d’habitatges de protecció oficial, així com la constitució i la cessió de drets reals que recaiguin sobre les mateixes, excepte els drets reals de garantia, tributa al tipus del 7%.

- La transmissió de béns mobles, així com la constitució i la cessió de drets reals que recaiguin sobre aquests, excepte els drets reals de garantia, tributa al tipus del 5%.